Majte svoj domov vždy v bezpečí: Ako ochrániť majetok kvalitným poistením

Bývanie a strecha nad hlavou je pre nás všetkých dôležitá. Je to miesto, kde si budujeme spomienky, vytvárame pohodu a cítime sa v bezpečí. Ak sa udeje niečo nepredvídateľné, škody na majetku sa môžu vyšplhať do vysokých súm. Ako v kľude spávať aj keď sa udeje živelná pohroma, či domáca nehoda? Aby ste sa neocitli zo dňa na deň na ulici, základom je kvalitné poistenie nehnuteľnosti. Čo by malo všetko obsahovať, ako si nastaviť jednotlivé sumy poistenia a na čo všetko si dať pozor sa dočítate v nasledovnom článku.

V tomto článku sa dozviete:

- Čo je to poistenie domácnosti a nehnuteľnosti

- Akú kombináciu poistenia majetku zvoliť

- Ako nastaviť jednotlivé poistné sumy

- Aplikácia, ktorá vie určiť hodnotu nehnuteľnosti a výšku krytia

- Naše rady z praxe

- Čo robiť, ak nastane poistná udalosť

Zdroj: Pexels

Ak sa rozhodneme kúpiť si bývanie a postupne si budujeme domácnosť, je dôležité si ju aj chrániť. Na trhu je mnoho poistných produktov, ktoré sú určené na krytie nehnuteľností. Ako si z nich vybrať? Možno práve preto mnoho ľudí sa kvôli toľkým možnostiam nerozhodne ani pre jeden produkt, pretože nevedia, ktorý je ten vhodný, ako si ho nastaviť. Často si uzavrú poistnú zmluvu, ktorá nie je pre nich vhodná, prípadne ju ukončia, pretože si myslia, že platia zbytočne. Predtým, ako si uzavriete zmluvu odporúčame zamyslieť sa nad tým, čo je poistenie nehnuteľnosti a domácnosti. Je v tom značný rozdiel a nie každý tomu rozumie.

Poistenie nehnuteľnosti

Je to poistenie iba čisto nehnuteľnosti, kryje iba stavbu a všetky pevné časti, ako sú múry, strecha, okná, dvere a rovnako zabudované vybavenie a technológie. Cieľom takéhoto druhu poistenia je ochrániť nehnuteľnosť pri živelnej katastrofe, prípadne pri vlámaní.

Príklad z praxe: Ak máte vedľajšie stavby, odporúčame si skontrolovať vašu poistnú zmluvu, či poistenie nehnuteľnosti v danej poisťovni kryje aj vedľajšie stavby, ktorými sú napríklad garáž, chatka, hospodárska budova.

Pri poistení nehnuteľnosti sa možno poistiť voči:

- záplavami alebo povodňou,

- vodou z vodovodného potrubia,

- požiarom,

- zásahom blesku,

- výbuchom,

- zosuvmi pôdy, skál, zemín,

- lavínou, víchricou, krupobitím,

- pádom lietadla na budovu,

- nárazom vozidla do budovy,

- výbuchom sopky alebo zemetrasením,

- krádežou stavebných častí a vandalizmom.

Zdroj: Pexels

Poistenie domácnosti

Je to hnuteľné vybavenie bytu alebo domu, je to všetko vnútorné vybavenie a veci osobnej potreby v rátane požičaných alebo prenajatých vecí. Klientom to približujeme aj tak, že je to všetko to, ak by ste prevrátili dom a všetko to, čo by z domu vypadlo je súčasť domácnosti. Je to teda nábytok, elektronika, cenné veci. Je to veľmi komplexný druh poistenia a môže sa vzťahovať na čokoľvek a v akejkoľvek výške, ak ste za to ochotní platiť.

Z našej praxe: Ak máte vzácne predmety, umelecké diela, starožitné veci, odporúčame si ich pripoistiť samostatne.

Poistiť domácnosť môže zahŕňať tieto riziká:

- požiarom, zadymením, výbuchom, priamym úderom blesku,

- povodňou, záplavou,

- zosuvom pôdy, skál,

- vodou z vodovodného potrubia,

- víchricou, krupobitím,

- pádom stromov, stožiarov a iných predmetov,

- nárazom vozidla, lietadla,

- snehom, lavínou,

- krádežou, vlámaním a vandalizmom.

Okrem toho sa dá v domácnosti pripoistiť nasledovné riziká:

- pokazenej práčky

- krádeže bicyklov z pivnice

- prasknutiu skla - dverí nábytku, zrkadiel, sklokeramickej varnej platne, akvária

- zhoreniu elektromotora v domácich spotrebičoch

- zlomeniu rúrok a úniku vody

- nepriameho úderu blesku, prepätia

Zdroj: Pexels

Kombinácia poistení

Z našich skúseností odporúčame uzavrieť poistenie, v ktorom budete mať poistenú aj domácnosť a aj nehnuteľnosť, teda kombináciu oboch poistení. Najlepšie je tak kryť celý majetok v jednej poisťovni, nakoľko každá poisťovňa má definovaný inak rozsah krytia, resp. definíciu čo je krytie nehnuteľnosti a domácnosti. Vyhnete sa tak problémom pri poistnej udalosti, že ste niečo nemali kryté a vám sa nevyplatí škoda na majetku.

Poistenie zodpovednosti

Z našej praxe je potrebné do postenia majetku zahrnúť aj poistenie zodpovednosti za škodu, na čo klienti zabúdajú. Zodpovednosť za škodu je v prípade ak vám vytečie práčka a vytopíte suseda, alebo pri rekonštrukcii spôsobíte susedom škodu, prípadne vaše dieťa rozbije v obchode výklad. Je to široká ochrana pre celú rodinu v prípade nepríjemnej situácie.

Toto poistenie zahŕňa:

- zodpovednosť za škody súvisiace s nehnuteľnosťou – vytopenie suseda, požiar, ktorý zničí nehnuteľnosť, ak sa niekto na vašom pozemku pošmykne a stane sa mu úraz, prípadne spadne na neho sneh zo strechy,

- občianska zodpovednosť - za konanie dieťaťa alebo iného člena rodiny (ak dieťa poškodí výklad v obchode, alebo v škole zničí lavicu), zodpovednosť za škody súvisiace na lyžiarskom svahu (ak spôsobíte škodu inému lyžiarovi, na niektoré svahy v zahraničí sa už bez tohto poistenia ani nedostanete).

Zdroj: Pexels

Asistenčné služby

Jednotlivé poisťovne poskytujú klientom asistenčné služby. Vďaka čomu máte nepríjemné situácie pod kontrolou. Či už si zabuchnete dvere od bytu, odíde vám práčka, pokazí sa vám bicykel atď.

Čo všetko môžu také asistenčné služby zahŕňať?

- IT asistencia – kyber a IT

- Cykloasistencia

- Asistencia pri nehnuteľnosti a domácnosti

- Inštalatér, elektrikár, či plynár

- Pokazený spotrebič

- Asistenčná služba pri deratizácii a dezinsekcii

Zdroj: Pexels

Ako nastaviť správnu sumu krytia

Toto je veľmi dôležitá otázka a nutnosť nastaviť poistné sumy tak, aby váš majetok nebol podpoistený. V zásade platí taký vzorec, že sumu treba nastaviť na takú výšku, ktorá pokryje náklady na obstaranie nového bývania. Tým pádom treba rátať s tým, že poistná splátka bude vyššia, nie každému sa to páči, no treba rátať s tým, že ak si sumy nastavíte nižšie, v prípade poistnej udalosti vás môže plnenie poisťovne nemilo prekvapiť.

Dôležitá je kontrola a práca s poistnou zmluvou

Netreba zabúdať, že ak uzavriete poistnú zmluvu, tak tým to nekončí. O zmluvu sa treba starať, nakoľko aj ceny nehnuteľností rastú, tak z času na čas je dobré skontrolovať nastavenie poistných súm. Prípadne, ak budete počas vášho bývania rekonštruovať alebo riešiť nadstavbu, vtedy je tiež dobré pozrieť sa na poistnú zmluvu, aby nebola nehnuteľnosť podpoistená.

Indexácia

Indexácia slúži ako ochrana pred infláciou, je to možnosť zahrnúť ju do poistnej zmluvy. Poistná suma sa automaticky upravuje na základe ekonomického vývoja, je to šikovné riešenie, aby poistná hodnota zostala aktuálna a primeraná. V prípade poistnej udalosti sa tak vyplatí dostatočné poistné krytie. Pri poistení budov sa zohľadňuje vývoj cien stavebných materiálov a prác, pri domácnostiach sa vychádza z indexu tovarov a služieb. Po novom sa berie do úvahy pri určovaní výšky poistnej sumy aj vývoj cien na realitnom trhu.

Ako však správne odhadnúť cenu nehnuteľnosti?

Netreba si to však zamieňať s trhovou cenou nehnuteľnosti. Pri jej nastavení odporúčame osloviť odborníka, ktorý vám poradí. Takisto existujú už aj nástroje, ktoré vám pomôžu s určením správnej poistnej sumy, nájdete ich tu:

- Ocenenie vašej nehnuteľnosti

Po zadaní parametrov vašej nehnuteľnosti a domácnosti vám kalkulačka vypočíta hodnotu poistnej sumy, na ktorú by mala byť nehnuteľnosť a aj domácnosť poistená.

Čo to znamená, ak je dom či byt podpoistený?

Slovenská asociácia poisťovní odhaduje, že škody po septembrových povodniach boli vo výške 15 miliónov Eur. Nie všetky však boli nahlásené. Nie všetci si však mohli škody uplatniť. Odhaduje sa, že nepoistených je až 40 percent domácností. V prípade, ako sú živelné udalosti sa potom nepoistené domácnosti musia žiaľ spoliehať na štát, či zbierky. Štát zväčša odškodňuje, ak je udalosť veľká a mediálne viditeľná. Vyplatená suma však väčšinou býva symbolická. Preto je postenie nenahraditeľná istota. Prekvapujúce je však aj zistenie, že vyše polovica domácností nemá poistenie správne nastavené a teda sú žiaľ podpoistené. V praxi to znamená, že poistná suma je nižšia ako hodnota nehnuteľnosti.

Príklad: Dom je postený na hodnotu 100 tisíc €, poistná hodnota je však 200 tisíc €, majiteľom však záplava zničila dom a škody sú 50 tisíc €, poisťovňa, však vyplatila za škodovú udalosť iba 25tisíc €.

Zdroj: Pexels

Staviate dom?

V prípade, že ste začali so stavbou domu, aj v tomto prípade odporúčame poistiť nehnuteľnosť resp. jej základy. Ak staviate a financujete si dom prostredníctvom hypotekárneho úveru, v tomto prípade banka vyžaduje stavebnomontážne poistenie už počas výstavby, keďže riziko počas výstavby na seba preberá banka. Ak výstavbu realizujete z vlastných financií odporúčame ju tiež poistiť už počas výstavby, kryjete si tak riziko pri živelných pohromách, či vandalizme.

Zdroj: Pexels

Ako si vybrať správne poistenie?

V dnešnej dobe je na trhu mnoho poisťovní a druhov poistenia majetku. Poisťovne poskytujú rôzne balíky ako základný, rozšírený, či komplexný. Vymedzte si dostatok času na zváženie kvalitného poistenia, odporúčame osloviť skúseného finančného poradcu, ktorý vás prevedie touto cestou poradí, čo všetko zvážiť a akú variantu zvoliť. Odporúčame dobre premýšľať, aby sa nestalo nakoniec to, že budete platiť za poistenie, ktoré vám v prípade škody nepomôže.

Prajeme vám, aby ste nemuseli riešiť škodu na majetku, ale ak tomu aj dôjde, boli ste na to pripravení a mali sa na koho obrátiť, kto vám s celým procesom hlásenia poistnej udalosti rád pomôže a dotiahne do úspešného výsledku.

Zdroj:Canva

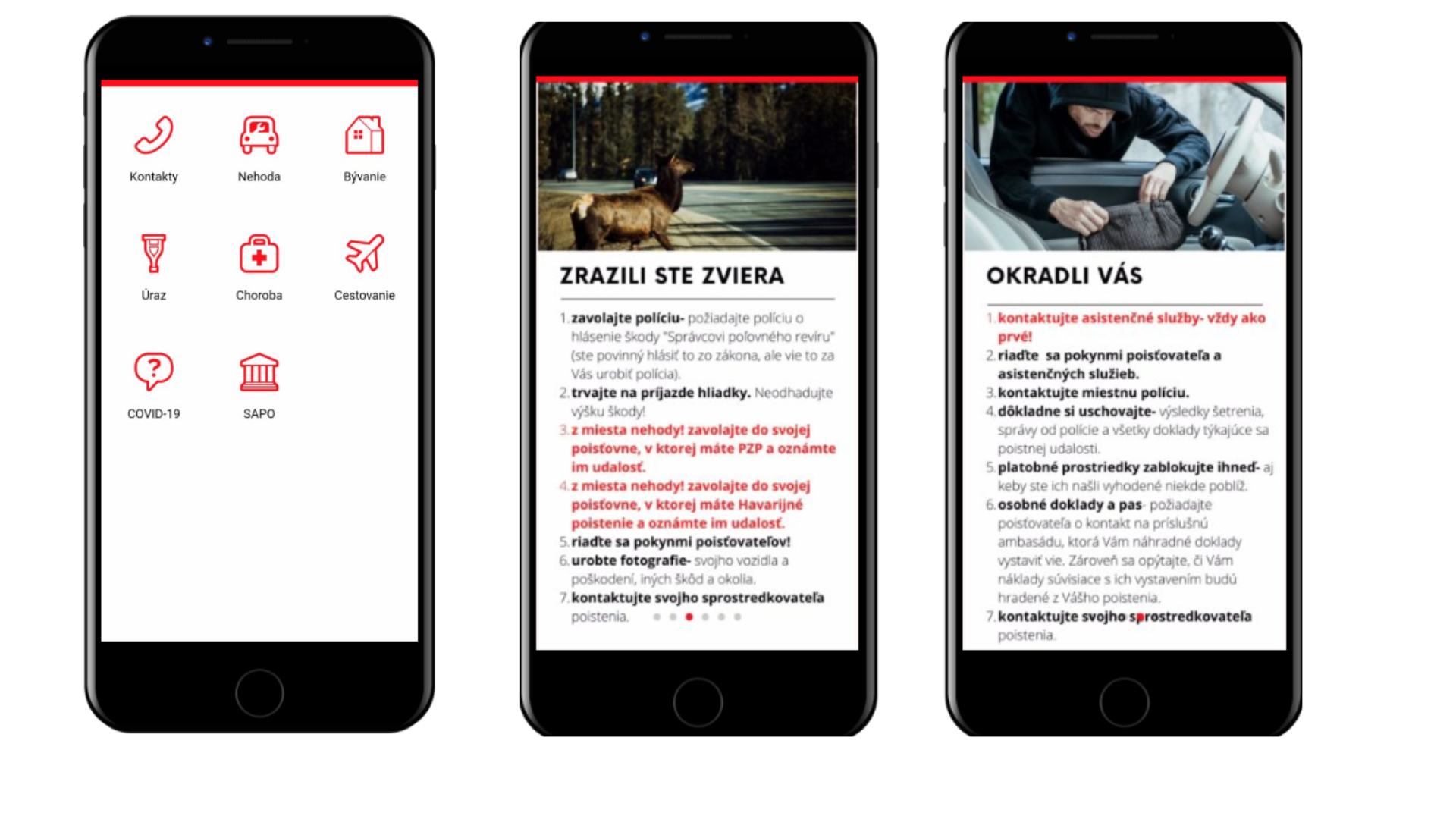

Čo robiť ak?

Ak už sa vám stane poistná udalosť a neviete ako postupovať, máme pre vás tip, a to aplikáciu Čo robiť ak, ktorá vás prevedie celým postupom, kam zavolať, na čo nezabudnúť, aby nedošlo ku kráteniu poistnej udalosti, prípadne jej zamietnutiu. Je to pomocník, kde bez čakania máte po ruke všetky kontakty, postupy, rady k poistným udalostiam. Sú to zhrnuté jednoduché kroky, ktoré vám v stresovej situácii pomôžu a nasmerujú. Samozrejme sme tu pre vás aj my a radi vám pomôžeme s hlásením poistnej udalosti.

Zdroj: Akadémia poistovnictva

Zdroje:

www.trend.sk

www.odzakladov.sk

www.uniqa.sk

www.generali.sk

www.akademiapoistovnictva.sk