Ako riešiť navýšenie úroku na hypotéke?

Tento rok končí fixácia približne 80-tisícom úverom na bývanie. Vzhľadom na neustále rastúce úrokové sadzby nastal čas rozhliadania sa po dostupných možnostiach,

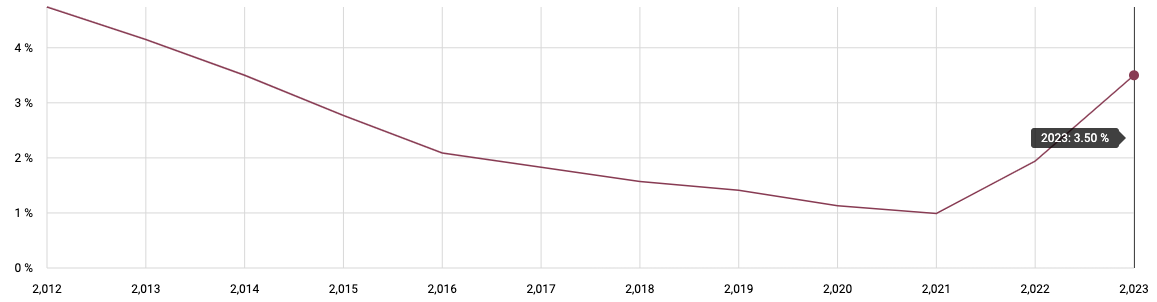

ako si zabezpečiť čo najnižšie splátky. Národná banka Slovenska totiž očakáva ďalší nárast úrokov na hypotékach na približne 5 percent, z aktuálneho priemeru 4,39 percent.

Zvýšeným nákladom sa už zrejme nevyhnete. Môžete si však upraviť hypotéku v najbližších rokoch tak,

aby ste zvládali splácanie o niečo ľahšie. Prečítajte si náš článok a získajte praktické rady, ako ušetriť tisícky

eur a udržať si svoju finančnú stabilitu.

Predstavte si situáciu: Pani Anna sa rozhodla v novembri roku 2020 kúpiť 1-izbový byt, v súvislosti s čím si zobrala hypotéku vo výške 95 000 eur.

Pri vtedajšom 1 percentnom úroku bola jej mesačná splátka na hypotéku stanovená na 305,56 eur. Aktuálny zostatok v novembri tohto roku (pri výročí trojročnej fixácie) teda činí 86 729 eur.

Nakoľko sa výročie fixácie týka aj jej hypotéky, v záujme zaistenia výhodnejších splátok má na výber z niekoľkých možností:

Refinancovanie

Môže požiadať o novú hypotéku vo výške jej aktuálneho zostatku, teda 86 729 eur, za súčasnej najvýhodnejšej úrokovej sadzby 3,99%.

Týmto krokom by jej mesačná splátka predstavovala 437,67 eur mesačne pri 27-ročnej splatnosti hypotéky.

Treba však podotknúť, že danú hypotéku by mohla čerpať najskôr v decembri roku 2023.

Mimoriadna splátka

Alternatívou voľbou môže byť mimoriadna splátka. V prípade, ak by uvažovala o možnosti uskutočnenia mimoriadnej splátky vo výške 6 726 eur,

znížila by svoj aktuálny zostatok na sumu 80 000 eur. Vďaka tomu by ovplyvnila výšku svojej splátky na 403,72 eur.

Doba splácania

Tretím riešením je predĺženie doby splácania. Napríklad na pôvodnú dĺžku 30 rokov. Toto umožní rozložiť zostatok úveru na dlhší časový úsek a tým pádom na väčší počet splátok.

Aj keď predĺženie doby splácania znamená, že Anna bude splácať hypotéku dlhšie, môže to byť pre ňu výhodné v krátkodobom horizonte.

Nižšie splátky umožnia lepšie zvládanie svojich finančných záväzkov. Rozhodnutie však do veľkej miery závisí od aktuálnej finančnej situácie.

V čase vysokej inflácie dlhšie splácanie úveru nie je zlá stratégia, keďže z neho ukrajuje aj samotná inflácia.

Bonus

Pozitívom je tiež možnosť preplatenia od jednej až do troch mesačných splátok, konkrétnou bankou. Tento spôsob umožňuje nadobudnutie väčšej finančnej flexibility.

Možnosť splatenia jednej až troch mesačných splátok je príjemným pridaným benefitom pre tých, ktorí chcú rýchlejšie znížiť svoj dlh a skrátiť dobu splácania hypotéky.

Benefit bude vyplatený na bankový účet klienta v závislosti od výšky poskytnutej hypotéky.

| Výška poskytnutej hypotéky | Počet preplatených splátok |

|---|---|

| do 50.000 EUR | 1 splátka (max. 500 EUR) |

| nad 50 000 EUR do 100 000 EUR | 2 splátky (max. 1000 EUR) |

| nad 100 000 EUR | 3 splátky (max. 1500 EUR) |

Prečo tomu venovať pozornosť?

Ak budete čakať na riadny termín ukončenia fixácie napríklad do jesene, s veľkou pravdepodobnosťou budete mať vyššiu mesačnú splátku,

ako keby ste si úver refinancovali už teraz. Vychádzajúc z predošlého príkladu, by ignorovanie navýšenia úroku dnes by pre Annu znamenalo splátku od jesene 2023 až 488,32 eur mesačne pri úroku 5%.

Pokiaľ by sa Anna rozhodla riešiť túto situáciu už dnes spomínanou prvou možnosťou, teda refinancovaním, získala by možnosť nadobudnúť aktuálny úrok 3,99% s mesačnou splátkou 437,67 eur, pričom by mohla až do jesene, teda výročia jej fixácie splácať svoju hypotéku s pôvodnou sadzbou 1%, a až od výročia fixácie prejsť na splátku 437,67 eur. V priebehu troch rokov by teda mohla ušetriť až 1 823 eur na pravidelných splátkach. Zároveň by v jej prípade získala preplatenie až dvoch prvých splátok na jej bankový účet. Súčasne by mohla zvážiť možnosť mimoriadnej splátky do hypotéky napríklad vo výške spomínaných dvoch vrátených splátok. Tým by ušetrila na celkovej preplatiteľnosti hypotéky.

Ignorovať výročie fixácie by mohlo viesť k nepripravenosti na vyššie splátky a narušiť finančnú stabilitu.

Ročný graf vývoja úrokových sadzieb

Zdroj: NBS